原産の定義

EPAとは簡単 に言うと、EPA締結国原産の製品を輸出入する際に関税減税の優遇を受けられるということです。ここで問題になってくるのは、この「原産」をどう定義することか ?ということです。

実はこの原産の定義は協定ごとに決まっており、同じ商品でも協定によっては「原産」「非原産」となります。

原産を定義づけする原産地規則は大枠では以下3つとなります。

A.完全生産品(WO)

完全生産品とは製品の生産がその1か国で完結しているもの。

こちらはイメージがしやすいと思います。

・一の国で生まれ、成育した動物(家苗等)

・一の国で採捕された動物 (野生動物等)

・一の国で生きている動物から得られた産品 (卵、牛乳等)

• 一の国で収穫 · 採取された植物(果物、野菜、切花等)

・一の国で抽出 ・採掘された鉱物性産品 (原油、岩塩等

B.原産材料のみから生産される製品(PE)

原産材料のみから生産される製品とは、以下定義される。

①生産に直接使用された材料がすべて原産材料

②原産材料の材料は、非原産材料でも可能。

C.実質的変更基準を満たす製品(PSR)

実質的変更基準を 満たす製品とは、材料の中に井原豆以丹が含まれていてもEPA締結国において「実質的製造・加工」が行われると協定の原産地基準に適合し、「原産品」となる。

実質的変更となる製造・加工について3つの基準が定まっている。

実質的変更基準(PSR)とは

実質的変更基準(PSR)には以下3つの区分がある。

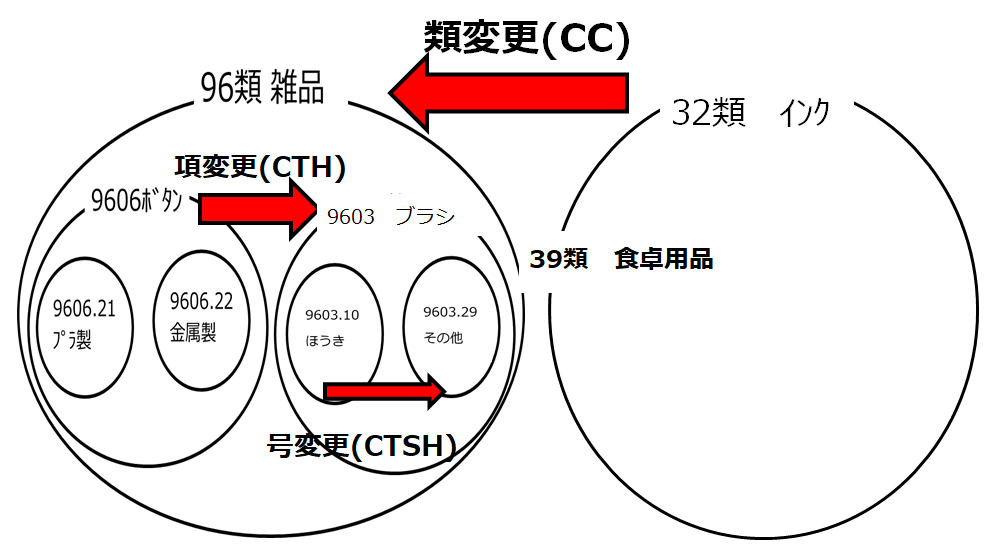

【1】関税分類変更基準(CTCルール)

関税分類変更基準(CTCルール)とは、輸出する品目とその材料のHSコードを比 較して、番号が異なっていれば一定の加工がされていると捉え原産性を認めるルールです。

以下 3種類がある。

CTSH→CTH→CC順番で加工度が深くなっていく。

加工度が深くなっていくということ、はそれだけ最終生産国で多くの加工が必要ということ。

【2】付加価値基準(VAルール)

付加価値基準(VAルール)とは、製品に付加された価値が条件を満たした場合に「原産品」となる。

計算方法は大きくRVC(域内原産割合)を求めるための①控除式、②積み上げ式、非原産材料の最大割合を求める①MaxNOMがある。

どの方式を採用するかは協定によって異なる。

控除式

各EPAで多く用いられている一番簡単な計算式。EPAでは「原産材料」と証明するには、証明書(サプライヤー証明)が必要。証明がない部品はすべて、「非原産材料」となる。

付加価値基準はEPA加盟国内で加算された「付加価値」に着目す るので、利益・労務費も原産部分として計算される。しかも証明する必要がない。

例えば FOB価格40円、全材料費20円(原産/非原産材料混在)の製品を判定する場合、利益労務哲だけで50%となる。

原産割合碁準が50%以下の協定は、各部品について証明をする必要もなく、適用となる。(日本で一定以上の加工が加わっている場合)

積上式

積上式は日本商工会議所基準、TPP基準がある。

日本商工会議所基準は以下の通り、原産材料価格を特定する。

なお、この場合利益労務費を原産とするには証明資料が必要。

TPP基準では、この原産材料価格には利益労務費は含まれない。

原産材料は全てサプライヤー証明で証明をせねばならず、証明の手間は控除式に比べると多い。

非原産材料最大割合(MaxNOM)

主に日EU協定、日スイス協定などで採用されている。

非原産材料とEXW(工場出し価格)に着目した計算式。

上記RVC(域内原産割合)と違い、協定基準以下が求められるので注意。

(例)協定MaxNOM閾値が50%ならMaxNOM50%未満が適用。

【3】加工工程基準

非原産材料に対し、日本又はEU域内で特定の加工が行われたことをもって原産品として認める基準。化学品や繊維製品などに採用。

化学品に用いられる加工工程基準の例

・生物的加工工程

・粒径の変更

・化学反応

・蒸留

・異性体分離

・混合及び調合

・標準物質の生成

・精製

繊維及び繊維製品の加工工程基準の例

糸や生地、衣類などは主に加工基準が採用されている。基本的な考え方は、①紡ぐ、②編む/織る、③裁断・縫製をそれぞれ一工程と考える。

二工程以上に対して原産性を付与する協定が多い。

救済規定

規定された要件を満たさない場合でも、救済規定により原産性判定可能となる場合がある。(部品の原産性判定基準)

ロールアップ

ロールアップとは原産条件を満たすと、部品価格すべてが「原産品」となる付加価値基準(VAル ール)での救済規定。

例えばA部品を原産部材と扱う場合、A部品購入先からサプライヤー証明をもらう必要がある 。

A部品サプライヤー側で、使用するEPA協定に定めらた付加価値 ・エ程が加わっていればA部品はすべて原産品として扱うことができる。

こで注意したいのは以下2点。

①サプライヤー側は、サ プライヤーが納品する製品での原産地規則に従う。

(例)日アセアン協定で日本から輸出される製品は 机(9603.60)で、A部材がネジ ( 7318.15 )だった場合。A部品サ プラ イヤ ーが参照するのは日アセアン協定の7318.15 の原産地規則。

②ロールアップは付加価値基準のため救済規定だが、サプライヤー証明該当部品(A部品)の原産地規則は付加価値基準でも、関税番号変更基準でもよい。

トレーシング

トレーシングは付加価値基準の救済規定。原産条件を満たさなくても、原産部分は「原産品」と認定することができる規定。

仮に外部サプライヤーからのA部品についてRVC50%基準だった場合、以下の場合は不適用である。しかし、この規定を使うと、原産部分の40円だけは原産とみなすことができる。

デミニマス(僅少の非原産材料)

デミニマスとは CTC ルールにおいて、製品FOB 価格に対して10%以下の非原産品は無視できるという救済規定。

以下事例では、日本からクラッチを輸出する際に通常の考え方だと部品A 、部品B がCTSHをクリアできないためEPA適用できない。

しかし、FOB価格300 ドルに対して、部品A+部品B価格合計25ドルとなり、全体の10%以下なのでこの二部品は無視できる。

原産地証明書

原産地証明書発行機関は協定によって決まっている。

以下の通り、①日本商工会議所が発行する第三者証明、②自分で証明する自己証明の2つである。

第三者証明

第三者証明は今まで多くの協定で使用されてきた証明方法。EPAを利用したいとき、まず日本商工会議所に申請、資料提出をして承認を受ける。その後、毎輸出のたびに商工会議所に原産地証明書発行依頼をする。

EPA用原産地証明書を「特定原産地証明書」と呼び、協定ごとに略称も違う。

自己証明とは

第三者証明は輸出国の商工会議所のみが原産地証明言を発行たが、自己証明は輸出者 ・輸入者 ・生産者のいづれかが作成することができる

ただし、それぞれが原産地証明書作成可能な知識を持っていた場合のみである(適当に作ってはだめ)

自己証明の多くは必要記載事項が決まっているだけで、フォーマット自体は決まっていないことが多い。

税関 HPにはサ ンプルフォーマットがあるので、こちらを参考にするとよい。

EPA/FTA判定くんとは

EPA/FTA判定くんとは、EPA/FTAの適用判定を自動で行うソフトウェアです。複数商品一括判定、同一商品の複数協定判定、リアルタイムでの外貨換算により容易な原産性確認を実現します!

1.シンプル簡単操作

→エクセルによるアップロード&アウトプットなので、簡単に操作・編集ができます。

2.複数アイテム一括判定

→複数アイテムでも一括判定可能。アイテム数に制限はございません。

※判定可能なのは付加価値基準、関税分類変更基準のみです。

また簡易判定なので、必ず協定原文をご確認ください。

3.複数協定判定可能

→現在5協定(日インド、日アセアン、日欧州、日英、日米貿易協定(日本側/米国側)に対応しており、これからも増やしていきます。

4.外貨のリアルタイム換算

→製品建値が外貨だったり、構成部品が輸入部材だった場合でもリアルタイムで円換算致します。これにより現時点での原産性確認精度を担保します。